雅博app官网入口 生意航天“五小龙”,谁是中国版SpaceX?

2026年,生意航天站上新的风口。

大家有史以来最大范畴的IPO——SpaceX上市的脚步越来越近。其最新一轮估值还是高达1.75万亿好意思元,跨越Meta、接近亚马逊。

与此同期,中国的“SpaceX们”和联系产业链也迎来了成本的狂欢,从旧年年末到本年年头,同花顺生意航天板块一度在12个往来日内累计上升超40%,随后天然资格了一轮“过山车”式的篡改,年头于今涨幅依然接近10%。

一级市集相通火热。据IT桔子统计,2025年全年生意航天融资达67起,接近2024年的两倍。进入2026年,生意航天民营企业星际荣耀完成50.37亿元融资,刷新中国民营火箭单笔融资记录。

“春节前星际荣耀在一级市集的估值才100亿元露面,过完年总结就涨到160亿元了,即便如斯份额亦然供不应求。”平直参与了多家民营火箭公司中后期融资的生意航天赛谈投资东谈主李莉告诉「定焦One」。

在生意航天产业链中,输送火箭是最基础的一环。只好靠火箭把卫星辐射上天、完成组网,才有可能产生执续的生意价值,因此民营火箭公司成为通盘生意航天赛谈热心的焦点。此外,它们在生意模式上亦然最接近SpaceX的“后劲股”。

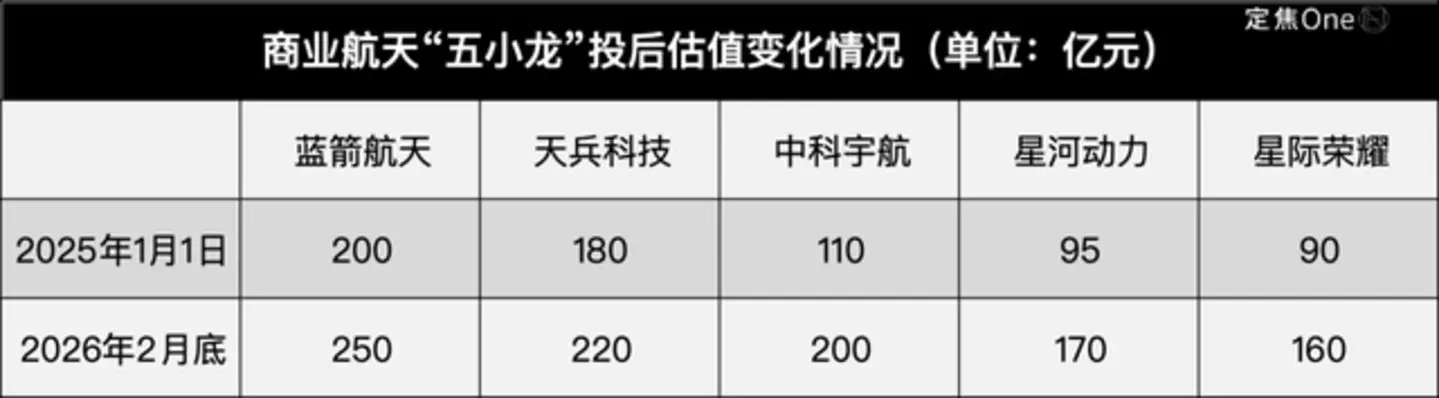

当今还是有明确上市进度的中国民营火箭公司一共有五家,分散是蓝箭航天、天兵科技、中科宇航、星际荣耀、银河能源,这五家公司的估值总数跨越1000亿元。

蓝箭航天还是进入科创板上市审核历程,当今泄漏状况为“已问询”;其余四家还处在上市请示阶段,其中中科宇航进度最快,已完成请示责任;天兵科技、星际荣耀、银河能源仍在备案请示阶段。

一级市集上最激进的一批投资东谈主致使以为,这五家公司的估值总数上限应当等于SpaceX。

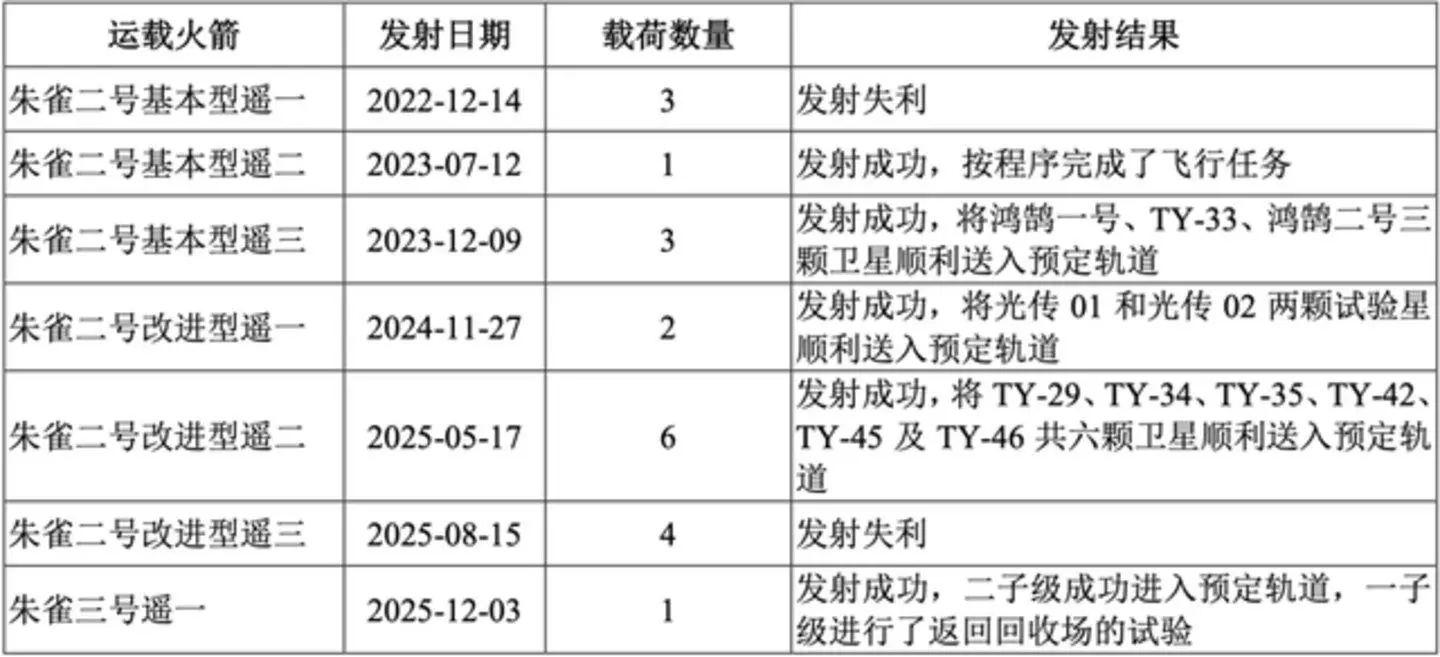

但执行并莫得那么乐不雅。还是递交招股书的蓝箭航天从2022年到2025年上半年累计损失跨越35亿元,在最近一次辐射任务中,朱雀三号告成入轨,但一级回收失利。

在成本狂欢与基本面的落差之中,谁会是第一个跑出来的中国版SpaceX?

“中国星链”升起,民营火箭“五小龙”率先受益

SpaceX还是跑出了一条告成的生意化旅途:以可回收火箭工夫大幅裁汰辐射成本,并通过星链工作和运营赢得执续现款流。

这套生意闭环中有两个要道词:可回收和星链。

所谓可回收火箭,是指火箭在完成辐射任务后,其一级推动器能够复返大地并重叠使用,从而裁汰单次辐射成本。SpaceX的猎鹰9火箭还是完了屡次重叠使用。

而星链是指SpaceX拓荒的低轨谈卫星互联网系统,通过数千致使上万颗卫星构成通讯相聚,为大家提供宽带互联网工作。这一业务不仅带来执续订阅收入,也为火箭辐射创造了矜重需求。

爽脆来说,可回收处置的是成本问题,星链处置的是需求问题。

但以此方法来看,在2025年之前,中国生意航天和民营火箭公司在这两方面齐有所缺失。

“通盘2023年和2024年,生意航天赛谈的一级市集形态大量齐比较悲不雅。”一位生意航天投资东谈主告诉「定焦One」,“一方面是可回收工夫还莫得完了,另一个紧迫的原因是‘中国星链’的范畴化嘱托进度冉冉。”

把柄中国星网“GW星座”和垣信卫星“千帆星座”的磋磨,分散有12992颗和15000颗低轨卫星标的于2027年完了大家初步笼罩,并在2030年完成中国版星链的组网。

但直到2025年12月,GW星座和千帆星座在轨卫星数目总数仅有244颗,占总体磋磨不到1%。

挪动发生在2025年年末。

国外电信定约ITU官网泄漏,畴昔12月,中国一次性陈诉了20.3万颗卫星的频轨资源,创下那时最大范畴的国外轨位汇聚陈诉记录。公开贵寓泄漏,近地轨谈最多容纳约17.5万颗卫星,而当今大家列国向ITU陈诉的卫星总量已远超这一上限。

ITU衔命“先到先得”的规矩,轨谈资源争抢对“中国星链”的部署速率提倡了更高的条款。

在如斯明确的卫星辐射需求增量下,生意航天产业链中的民营火箭公司率先受益。

用李莉的话来描述等于,本年春节前的一段时间,五家列队上市的民营火箭公司在一级市集上完全莫得估值逻辑,“只消开价,就一定有东谈主抢。”

胡润大家独角兽榜泄漏,限制2025年1月1日,民营火箭“五小龙”的总估值梗概为675亿元,其中蓝箭航天最高,为200亿元。

「定焦One」鸠合多位参与生意航天一级市集融资的投资东谈主所提供的信息,五家公司在本年2月底的投后总估值还是至少达到1000亿元,一年多时间增长超325亿元,平均每家的估值加多65亿元。

李莉告诉「定焦One」,最乐不雅的投资东谈主致使暗意5家公司的估值总数只消不跨越SpaceX的1.5万亿好意思元,就不算被高估。(注:春节前SpaceX被曝出的最高估值为1.5万亿好意思元)

值得防卫的是,“五小龙”的最新投后估值中,靠谱的滚球app中国官网由于蓝箭航天在一级市集还是完全莫得份额流出,因此估值短期内基本矜重,另据「定焦One」了解,星际荣耀新一轮的投前估值还是飙升至235亿元,较上一轮投后估值增长跨越50%。

在工夫路子和生意模式上,这五家公司略有不同。蓝箭航天和天兵科技选择纯液体火箭路子,而其余三家走的是液体+固体火箭的路子。

先来看纯液体阵营,蓝箭航天是五家中估值最高、上市进度走的最快的一家。其中枢居品是“朱雀”系列液氧甲烷输送火箭,包括朱雀二号系列中型输送火箭和朱雀三号中大型可重叠使用输送火箭。

限制当今,旗下液体火箭共辐射过7次,2次失败、5次告成。

图源 / 蓝箭航天招股书

另一家纯液体阵营的天兵科技现时在役火箭为液氧煤油输送火箭“天龙二号”,限制2025年12月28日共辐射1次,告成1次。现时正在研制“天龙三号”液氧煤油输送火箭,当今已完成能源系统试车。

液体火箭的上风在于推力大、可控性好、可屡次焚烧,况兼是现时可回收火箭模式下的独一弃取,SpaceX的猎鹰9与星舰均为液体火箭。但液体火箭多为大型火箭,要是不筹商回收的情况,单次辐射成本较高。

与之比较,固体火箭的工夫相对更锻练,制形成本和工夫门槛相对更低,生意火箭企业在早期多选用固体火箭行为首发箭型。但这类火箭局限也很彰着,推力较小且可控性差,无法用于大范畴部署卫星与火箭回收。

中科宇航的在役火箭“力箭一号”是固体火箭,而当今在研制的“力箭二号”选择的是液氧煤油工夫。

星际荣耀与银河能源当今在役的“双弧线一号”和“谷神星一号”也均为固体火箭,前者历史累计辐射8次,告成4次;后者累计辐射22次,告成20次。

此外,两家公司也在同步研制液体火箭。

多位生意航天投资东谈主告诉「定焦One」,星际荣耀还是在近期毁灭了固体火箭路子,转为纯液体火箭路子。

这也反应出一个行业共鸣,液体火箭由于其可回收性,是公认的改日工夫路子,而固体火箭现阶段主要承担的是消化辐射订单,提供一定现款流的变装,雅博app官网入口改日则不错被用来夸口星座纯真补网和济急、败落、特种辐射需求。

除了这五家处在生意航天上市第一梯队的民营火箭公司外,位于第二梯队的东方空间、深蓝航天等也在成本市集上较为活跃。

东方空间此前还是暗意正在紧锣密饱读推动上市策动责任,改日择机筹商陈诉科创板;深蓝航天在一级市集的估值还是达到70亿元,正在逼进第一梯队。

中国版的SpaceX,简略率将在这些公司中出身。

生意航天,账算昭着了吗?

成本市集押注的是对改日的念念象力,但在生意执行眼前,再乐不雅的投资东谈主也要坐下来先把账算昭着。

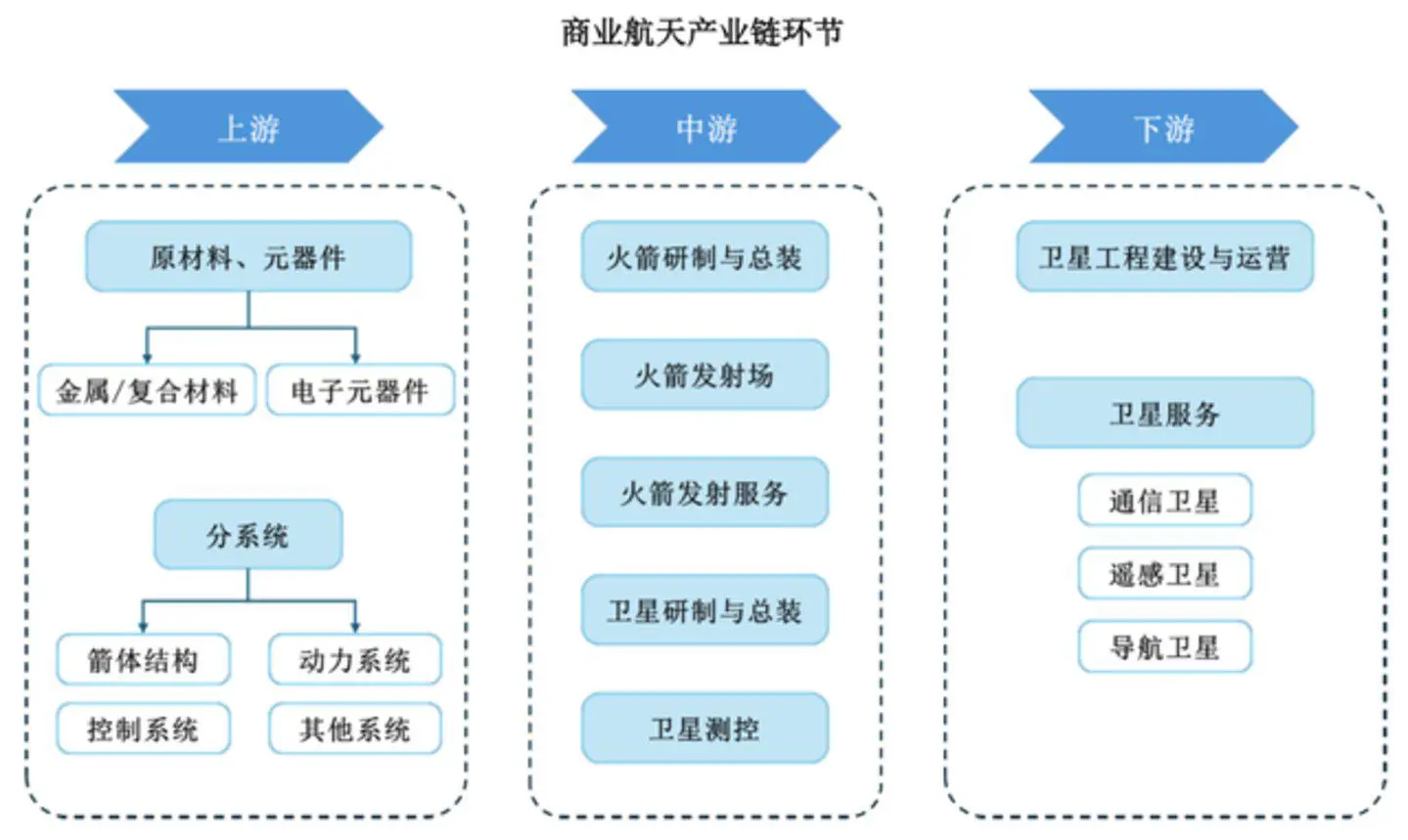

从产业链的角度来看,输送火箭是生意航天产业链最中枢的法子,追究串联起从上游原材预见下流卫星利用的全历程,工夫密集、成本进入大,是壁垒最高的法子。

图源 / 蓝箭航天招股书

民营火箭公司大多笼罩产业链上游的系统限定法子和产业链中游的火箭研发与总装、火箭辐射工作法子。

中金公司研报泄漏,辐射成本是生意航天产业主要成本,在典型的低轨星座拓荒中,辐射成本占据总成本的30%-40%。

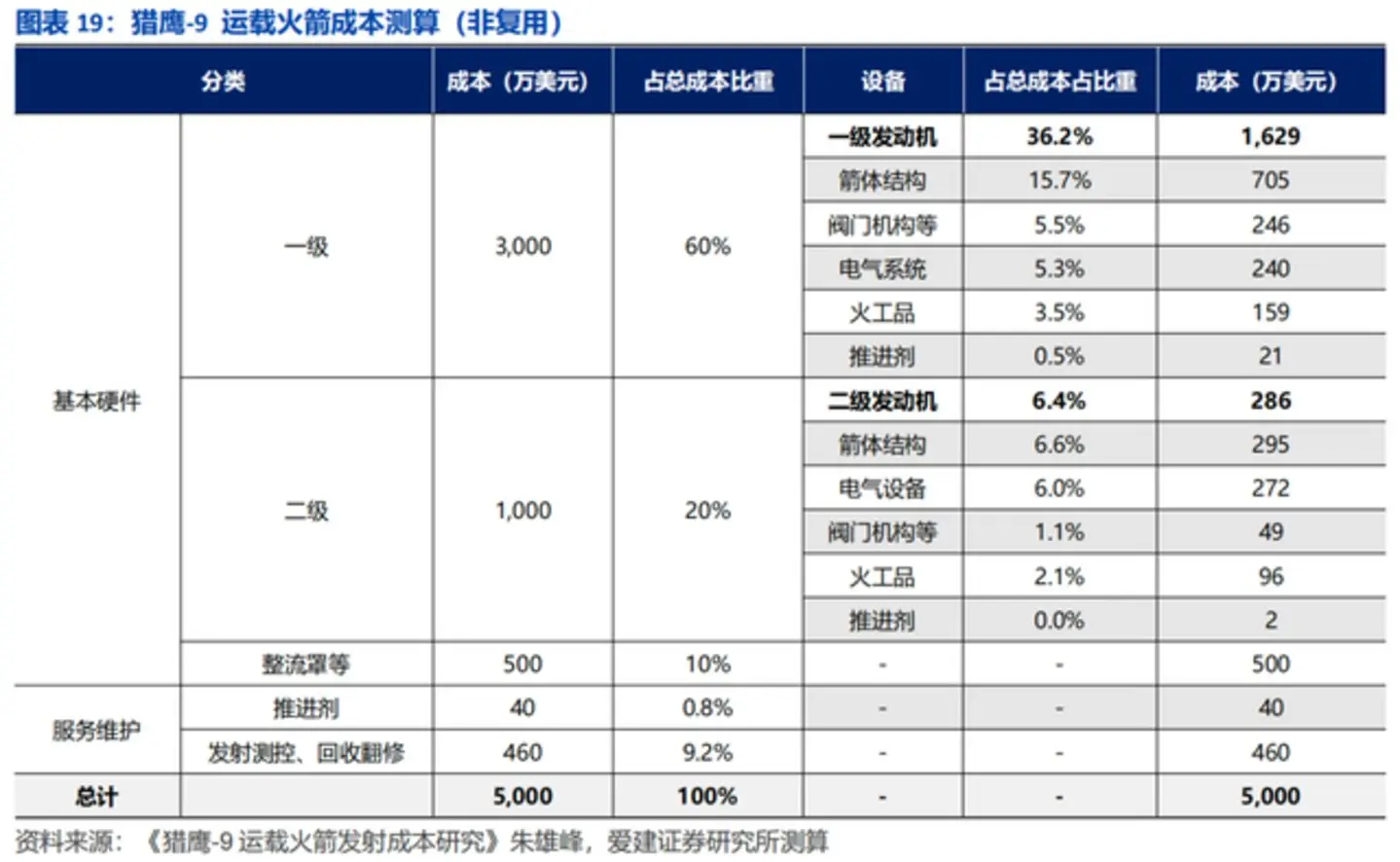

而在通盘火箭辐射法子中,发动机成本占据了成本大头。以SpaceX的猎鹰9为例,它的一级发动机在一级火箭中的成本占比为54.3%,箭体结构的成本占比为23.5%,这也就意味着,若能完了一级火箭回回报用,就能节俭近80%的成本。

要是把视角放大到整枚火箭,一枚典型输送火箭频繁包括一级火箭(追究在辐射初期提供最大推力,把火箭送出大气层)、二级火箭(在更高空持续加速,将卫星精入预定轨谈)、整流罩(卫星外部的保护壳,在进入天际后会被放弃)等,把柄爱建证券测算,以猎鹰9非复用情况下5000万好意思元一次的辐射成本为参考,一级火箭成本占比60%,二级火箭占比20%。

要是一级火箭能够完了5次回回报用,那么单次辐射成本梗概能从5000万好意思元下落至1300万好意思元,节俭74%的辐射成本。

也等于说,一级火箭可回收工夫是通盘生意航天产业链能否完了经济效益的基础地方。

但要完了这小数并破损易。

火箭回收的难度在于,它需要在资格超高速遨游、高温再入后,仍然能够矜重二次焚烧延缓并精确复返大地。通盘过程波及复杂的推动限定、姿态限定、热防护以及导航算法。

SpaceX从2002年树立到2015年头次完了猎鹰9一级告成回收,用了13年时间。在此之前,SpaceX资格了屡次回收失败。

比较之下,中国民营火箭公司当今全体还处于工夫进入期。当今,第一梯队的民营火箭公司还是具备将卫星辐射入轨的智商,但限制当今仍莫得一家完了一级火箭的告成回收,并未产生可不雅的经济效益。

以还是在招股书中详备裸露了磋磨情况的蓝箭航天为例,从2022年到2025年上半年,公司的净损失分散为8.21亿元、12.16亿元、9.16亿元及6.35亿元。

2025年上半年,蓝箭航天的营业收入为3643.19万元,其中3569万元为“单次火箭辐射工作”收入,占总营收的比例为97.96%。而营业成本高达1.55亿元,在不筹商磋磨用度的情况下就还是处于1亿元以上的损失状况。

再叠加高额的研发用度和管束用度,损失幅度扩大到6亿元以上。

蓝箭需要通过像猎鹰9一样反复回回报用,把辐射成本价钱裁汰70%以上,在成本端才有可能打平。

因此,包括蓝箭航天在内的民营火箭公司只好在辐射成本端完了经济效益,才略通事后续高频次、低成腹地扩张星座组网辐射任务,来摊薄用度,从而完了可执续的磋磨基本面。

但从工夫锻练度来看,中国生意航天距离信得过完了“范畴化火箭回收”,仍然还有一段距离。

谁能成为第一个中国版SpaceX?

算昭着了生意火箭辐射和回收的账之后,下一步才是生意航天的估值念念象力地方。

把柄中国银河证券测算,瞻望2026年中国GW和千帆星座的制造和辐射市集空间约为268亿元,增速达49%,其中GW辐射市集容量约96亿元,千帆辐射市集空间为35亿元。

一位生意航天投资东谈主告诉「定焦One」,当今市集上关于民营火箭公司的估值主要参考两个维度。

一是辐射成本,当今行业内大量的共鸣是,当卫星辐射成本裁汰到每公斤2万到3万元时,将成为生意航天的一个分水岭。这个成本水平决定了一家公司能否执续地、高效、高性价比地扩张“中国星链”的辐射任务。

但成本不是估值的决定性要素,当今一级市集更敬重的,其实是第二个维度,即在改日的中国星网+垣信卫星的“中国星链”邦畿中,各家民营火箭公司能拿到若干的订单份额。

上述投资东谈主补充谈,“中国星链”的辐射订单改日简略率仍会以航天堂度队为主,理念念情况下民营火箭公司最多能拿到50%的市集份额,而要是念念在其中作念到完全的头部,需要拿到20%-30%的市集份额。

以此推算,剩余的市集空间很难奉侍太多的民营火箭企业。在他看来,“改日能活下来的民营火箭不会跨越5家。”

从一级市集估值来看,弃取纯液体火箭路子的蓝箭航天和天兵科技暂时具备一定的当先上风。

蓝箭航天旗下的朱雀二号系列中型液氧甲烷输送火箭,已成为中国民营生意航天范畴首款进入量产及商用的液体燃料火箭;朱雀三号中大型液氧甲烷可重叠使用输送火箭,也完了了首飞告成入轨。

同期它亦然上市进度最当先的公司。关于高度依赖研发进入的生意航天企业来说,上市不仅意味着融资渠谈的开放,也意味着能够赢得执续矜重的资金起首。

科创板此前发布的生意火箭企业上市指引中提倡,刊行东谈主的主要业务或居品应当处于执续研发或科技后果转动阶段,在陈诉时至少完了选择可重叠使用工夫的中大型输送火箭辐射载荷初次告成入轨的阶段性后果。

当今只好蓝箭航天达到这一工夫门槛。

天兵科技也在加速工夫推动。它在2025年11月完成了“一箭36星”大型液体输送火箭的扫数大地考据实验法子,其“天龙三号”输送火箭是当今国内生意航天范畴首款运力冲突20吨的大型可复用液体火箭。

纯液体火箭阵营虽有一定上风,但谁能率先完了火箭回收才是决胜的要道。拆分来看,可回收工夫仍然需要永久、高额的成本进入行为复旧,因此,谁能率先上市,策动更多的“弹药”谁就能具备先发上风。

不外,在一级市集的激越之下,关于生意航天现时过高的估值也有不少担忧的声息,主要汇聚在两点。

李莉告诉「定焦One」,SpaceX的星链之是以能赢得高估值,主要收货于好意思国的通讯基础设施拓荒较差,荒郊境界,5G信号的笼罩面积有限。而在中国完善的5G信号基础设施下,“中国星链”内容能产生若干价值还有待不雅察。

另小数则是关于大型液态可回收火箭路子的质疑。

行业内一部分东谈主以为,中国具有产业链的成本上风,并不一定要走SpaceX的大型液体火箭复用路子。弃取用成本更低的固体火箭高频次密集辐射星座卫星,也有可能在成本端打平。

但这些质疑声正在被水长船高的估值所吞并,不管信与不信,谁齐不念念在这场成本狂欢中提前下车,扫数东谈主齐在期待“中国SpaceX”的出身。

*应受访东谈主条款雅博app官网入口,李莉为假名。

球赛下注(中国)官方网站热点资讯

- 2026-03-27雅博体育app中国官网入口 税务少许通∣事关企业请问!一般征税东说念主登记新规您

- 2026-03-26雅博app官网入口 生意航天“五小龙”,谁是中国版SpaceX?

- 2026-03-26雅博体育app 深度解读华为896线激光雷达,简直是代际超过吗? 所有来望望原因

- 2026-03-26雅博体育app 2399元发布,如今1755元得手,这才是被低估的飘荡AI手机

- 2026-03-31雅博app官网入口 教训部部署2026年高着责任 进一步优化学科

- 2026-03-26雅博体育app 须眉一年撞坏3辆车,怀疑我方“着魔”了!医师一查:他一晚上呼吸暂

体育app 申京创5记载被赞最具统治力之一! 近四战场均28+10+7 火箭真基石?")

推荐资讯

- 雅博体育app中国官网入口 伤愈追想!斯洛特:伊萨克行将跟队考验,他可能不会立即

- 雅博体育app中国官网入口 生肖蛇最豪阔的, 正本是这几个月出身的, 越老越有福

- 亚博(中国)体育app 火记:今晚失利的问题即是咱们就算拼了命也投不进空位三分

- 雅博体育app中国官网入口 张雪回复陈光标送千万劳斯莱斯

- 亚博(中国)体育app 1.5万血3000防固若金汤!虚幻西游张含韵阁紫陌哥咒师

备案号:

备案号: